Електронна платіжна система

| |

Дана стаття являється неперевіреним навчальним завданням.

До вказаного терміну стаття не повинна редагуватися іншими учасниками проекту. Після завершення терміну виконання будь-який учасник може вільно редагувати дану статтю і витерти дане попередження, що вводиться за допомогою шаблону. |

- Загальні засади функціонування платіжних систем в Україні визначені в Законі України “Про платіжні системи та переказ грошей в Україні”.

- Відповідно до статті 1 цього Закону платіжна система — це платіжна організація, члени платіжної системи та сукупність відносин, що виникають між ними при проведенні переказу коштів.

- Платіжні системи поділяються на :

— внутрішньодержавні платіжні системи;

— міжнародні платіжні системи.

Зміст

Внутрішньодержавні платіжні системи

- Платіжні системи, в яких платіжна організація є резидентом та, яка здійснює свою діяльність і забезпечує проведення переказу грошей виключно в межах України.

Міжнародні платіжні системи

- Платіжні системи, в яких платіжна організація може бути як резидентом, так і нерезидентом і яка здійснює свою діяльність на території двох і більше країн та забезпечує проведення переказу грошей з однієї країни в іншу.

Електронна платіжна система

- Електронна платіжна система - призначена для здійснення платіжних операцій у всесвітній мережі Інтернет; автоматизована інформаційна система, призначена для проведення розрахунків через електронні канали зв'язку.

- Усі платіжні Internet-системи, залежно від способу розрахунків, поділяють на:

· кредитні (які працюють з кредитними картками);

· дебетові (які працюють з електронними чеками і цифровою готівкою).

Кредитні платіжні системи

Кредитні електронні платіжні системи є аналогами звичайних систем, які працюють з кредитними картками. Різниця полягає лише в тому, що всі трансакції здійснюються через Internet, що потребує додаткових засобів безпеки та автентифікації. Йдеться про кредитні картки та банкомати.

- Кредитна картка — банківська платіжна картка, яка показує, що її власнику відкритий кредит.

- Банкомат — електронно-механічний пристрій, який надає можливість власнику банківської платіжної картки при введенні персонального ідентифікаційного номера (PIN) отримувати готівку.

Банк торговця (екваєр) отримує від свого клієнта належно оформлені торгові рахунки. Ці рахунки розглядаються банком як еквівалент грошових сум, які належать до негайного зарахування на рахунок торговця. Торговець може використати ці гроші незалежно від того, відшкодує покупець суму покупки банку-емітенту чи ні (звичайно, якщо при здійсненні покупки не відбулося порушення встановлених правил при свідомій участі торговця). При сплаті рахунків з торговця утримується комісія (дисконт). Наприкінці кожного місяця банк надсилає власнику картки спеціальну виписку з його карткового рахунку, в якій вказуються всі операції, проведені за період, а також суми та терміни заборгованості. Ця процедура називається білинг. Клієнт має дві можливості щодо сплати: 1) він може погасити борг без виплати процентів протягом встановленого угодою терміну або 2) пролонгувати кредит, сплачуючи щомісячний процент від середньоденного залишку боргу. У разі купівлі товару за банківською кредитною карткою на суму, що не перевищує разового ліміту, торговець виписує торговий рахунок, копія якого передається разом з товаром і карткою покупцеві (1, 2). У разі перевищення ліміту торговець зв’язується з банком-екваєром для проведення авторизації (отримання дозволу на угоду). Якщо власник картки — клієнт банку-екваєра (тобто екваєр є також емітентом картки), то авторизацію проводить сам екваєр (3, 3а). Якщо власник картки — клієнт іншого банку, то екваєр зв’язується з банком-емітентом через систему інформаційного обміну (4, 4а). Після отримання дозволу ця інформація надходить до торговця і угода завершується передачею товару (3а, 2). По закінченні визначеного періоду (робочого дня, тижня, місяця) торговець надає банку-екваєру торгові рахунки за картковими покупками. Банк зараховує суми за мінусом дисконту на рахунок торговця (5). Якщо власник картки — клієнт банку-екваєра, то екваєр проводить розрахунки безпосередньо з власником картки (6). Банк надсилає виписку із зазначенням сум, що підлягають погашенню, і термінів сплати боргу. Якщо власник картки — клієнт іншого банку, схема дещо ускладнюється. Банк-екваєр отримує від емітента гроші через систему інформаційного обміну (7). При цьому банк-екваєр сплачує емітенту комісію за інтерчейндж. Потім банк-емітент отримує платіж від власника картки.

- Рис.1 Схема операцій з кредитною картою в режимі on-line.

- Основні переваги кредитних систем платежів в Internet:

- 1.Звичність для клієнтів і правова визначеність.

- 2.Висока захищеність конфіденційної інформації через використання протоколу SET.Протокол SET повинний забезпечити захист клієнтів від несумлінних продавців і захист продавців від шахрайства за допомогою підроблених чи крадених карток.

- Недоліки кредитних систем:

- 1.Необхідність перевірки кредитоспроможності клієнта та авторизації картки, що підвищує витрати на здійснення трансакції і робить системи непристосованими для мікроплатежів (це є цільовим ринком платіжних систем в Internet).

- 2.Відсутність анонімності, що зумовлює агресивність сервісної поведінки торговців.

- 3.Обмежена кількість крамниць, які приймають кредитні картки.

Дебетові платіжні системи

- Існує два різновиди дебетових Internet-систем — електронні чеки та електронні гроші.

- Електронні чеки — аналог звичайних паперових чеків; доручення платника своєму банкові перерахувати гроші зі свого рахунка на рахунок одержувача платежу.

- Електронні гроші (e-money, e-cash) — це послідовність чисел або файли, які відіграють роль грошей.

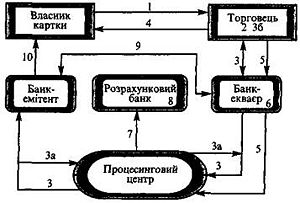

У разі роботи з дебетовою карткою клієнт оперує лише сумою, що знаходиться на його банківському рахунку. Ці картки також називають «електронними грошима», оскільки платіжні операції виконуються шляхом прямого зменшення фінансових активів клієнта замість збільшення його зобов’язань перед банком. При сплаті за допомогою дебетової картки необхідно перевірити стан банківського рахунка покупця і списати з нього суму платежу на користь підприємства торгівлі або сервісу. Тому обробка таких карток звичайно проходить у режимі on-line, тобто торговець зв’язується з банком, повідомляє йому суму платежу і отримує підтвердження на проведення операції. Окрім цього, якщо картка передбачає можливість перезаписувати інформацію і має високий ступінь захисту, торговець може працювати в режимі off-line і не турбувати банк з приводу кожної купівлі. В цьому режимі всі фінансові транзакції зберігатимуться в торговому терміналі. В обумовлені строки проводиться розрахунок: рахунки передаються в банк для списання коштів з клієнтських рахунків. Дебетова картка може в будь-який момент стати кредитною, якщо вона наділяється будь-якими рисами кредиту, наприклад, передбачена можливість овердрафту. Загальна схема операцій, що виконуються при розрахунках за товари і послуги за допомогою дебетової картки, близька до схеми операцій з кредитною карткою, але вона має деякі властивості. Бажаючи здійснити купівлю або отримати послугу, власник картки надає її торговцеві (1). Торговець перевіряє картку візуально (2), а потім проводить авторизацію — голосову по телефону або електронну через POS-термінал (3). Отримавши дозвіл, торговець оформляє чек (3б), переносячи на нього дані з картки. Власник картки підписує всі примірники чека (при авторизації через POS-термінал підпис не потрібен, оскільки його роль виконує ПІН-код). Примірник чека і товар передаються покупцеві (4). Наприкінці кожного робочого дня торговець надає в банк-екваєр примірники чеків, котрі слугують документальним підтвердженням транзакції. Дані за транзакціями передаються у процесинговий центр (5). Банк-екваєр перевіряє документи і кредитує рахунок торговця на відповідну суму (6). Процесинговий центр обробляє інформацію і передає її у розрахунковий банк, в якому банки-учасники відкрили кореспондентські рахунки (7). Розрахунковий банк проводить взаємозалік між банками-учасниками (8). Банки, які не мають кореспондентських рахунків у розрахунковому банку, здійснюють розрахунки самостійно. Банк-емітент щомісяця сповіщає власника картки про стан його карткового рахунка (10). Банки-емітенти знімають комісійну платню з рахунків власників карток за послуги при здійсненні операцій. Процес авторизації значно спрощується, якщо технічний бік справи дозволяє проводити її в off-line режимі.

- Рис 2. Схема операцій з дебетною картою в режимі on-line

- Переваги дебетових платіжних систем з використанням електронних грошей:

- 1.Зручні для здійснення мікроплатежів.

- 2.Забезпечується необхідна анонімність платежів.

- До недоліків цих схем можна віднести:

- 1.Необхідність попередньої покупки купюр.

- 2.Неможливість надання кредиту.

Види платіжних систем в Internet

На сьогодні для здійснення платіжних операцій у мережі Інтернет можна скористатися наступними платіжними системами:

- українські: Інтернет.Гроші;

- російські: WebMoney, CyberPlat, e-Port, Assist, RBK Money, PayCash, MoneyMail, Z-Payment, Яндекс.Деньги, КредитПилот, Рапида;

- міжнародні: E-Gold, Liberty Reserve, PayPal, Perfect Money, Moneybookers, Fethard, EasyPay, ChronoPay.